开端:IPO日报

本周五,中船双瑞(洛阳)特种装备股份有限公司(下称“双瑞股份”)将在深交所上会。公司本次IPO的标的为创业板,保荐机构为中信建投。

较为特等的是,双瑞公司曾被抽中现场查验,2023年的第一批现场查验公告中就有公司的名字。

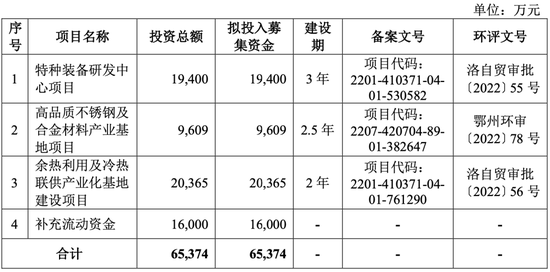

本次IPO,公司拟召募6.54亿元用于特种装备研发中心神志、高品性不锈钢及合金材料产业基地神志、余热期骗及冷热联供产业化基地开导神志以及补充流动资金,其中将有1.6亿元用于补流。

公司曾在现场查验中暴夸耀哪些问题?近几年的发展怎么?

IPO日报还发现,双瑞股份在劳务布置用工上,出现了严重超标的情况。

开端:张力

1

曾被现场查验

双瑞股份是一家从事桥梁安全装备、管路赔偿装备、特种材料成品、高效节能装备、动力储运装备联系家具的研发、制造、销售的重心高新时刻企业。公司家具和服务往时应用于桥梁建筑、动力储运、环境工程、热力工程、动力化工、舰船制造等鸿沟,收入开端包括民品与特种鸿沟两个类型,其中特种鸿沟主要触及延迟节、特种材料锻件、高压气瓶等家具,应用于舰船制造等国防开导联系鸿沟。

2021年—2023年及2024年1月至6月(下称“证明注解期”),公司贸易收入分辨为126177.94万元、133586.31万元、161089.46万元和74317.46万元,扣除非时常性损益后包摄于母公司整个者的净利润分辨为9237.39万元、8551.94万元、10232.09万元和5001.16万元,贸易收入抓续增长,扣非后净利润有所波动。

证明注解期内,公司玄虚毛利率分辨为27.34%、26.10%、24.90%和27.74%。

对于扣非后净利润波动,公司称2022年部分客户的神志脱期,向公司结算付款的时候较长,导致应收账款及计提的坏账准备加多,净利润有所减少;2023年收入限度增长,应收账款的回款情况和筹画性现款流有所改善,带动净利润增长。

证明注解期各期末,公司应收账款账面价值占相比高,分辨为68605.44万元、85417.72万元、94259.64万元和110579.80万元,占流动钞票的比例分辨为32.49%、41.35%、40.25%和51.87%。

公司的IPO之路上,还曾被抽中现场查验。

2023年1月6日,中国证券业协会发布《对于2023年第一批首发苦求企业现场查验抽查名单的公告》,双瑞股份也在其中。尽管经受住了查验试验,但也暴夸耀不少错误。

首轮审核问询函偏激他公开文献中,来回所露出了一些现场查验过程中发现的问题。针对双瑞股份,主要触及收入证明、存货解决、业务经由及财务程序性、历史沿革及股权变动、收购武汉海润的钞票重组、寥寂性及关联来回6个方面。

针对双瑞股份的保荐机构中信建投及致同管帐师事务所,解决层提倡了物质尽调智商、职工入股资金核查及高管银行活水核查、业求实行审计智商、军品审价情况、关联来回、什物出资权属以及执业底稿等共计13项问题。

公司在反应来回所问询中默示,对于各个不程序事项均已进行了专项整改,联系内死心度经调动及完善后已健全并获取灵验实行。

2

多用劳务布置

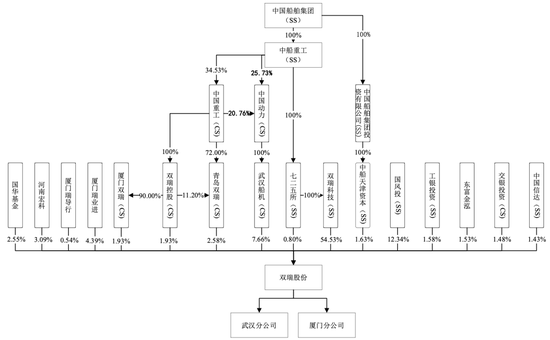

从股权结构来看,双瑞股份领有国资布景。

由国务院国资委100%出资的中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、中船天津成本、七二五所统共曲折抓有公司71.07%股份,为公司的执行死心东谈主。

这么特等的关系,关联来回问题成为了来回所几次问询的重头戏。

2021年至2023年,公司存在向七二五所多数销售商品及提供劳务的情况。其中,商品销售组成要紧时常性关联来回,金额分辨为1.21亿元、1.69亿元、2.41亿元,提供劳务金额分辨为760.06万元、311.77万元、745.69万元。二者统共占公司各年营收的比例分辨为10.18%、12.89%、15.44%,呈现飞腾的趋势。

值得防护的是,双瑞股份还曾存在劳务布置比例严重超标的情况,这种情况在证明注解期内仍是存在。

凭据当先的招股书和最新的上会稿,记者发现,2019年—2023年各年末以及2024年6月30日,公司庄重签署就业条约的职工东谈主数分辨为631东谈主、627东谈主、696东谈主、1058东谈主、1060东谈主、1038东谈主,而劳务布置职工东谈主数分辨为439东谈主、429东谈主、517东谈主、111东谈主、112东谈主及108东谈主。

按此揣摸打算,公司在2019年-2021年劳务布置用工占比分辨为41.02%、40.63%、42.62%,远远高于《劳务布置暂行轨则》轨则的10%的上限。

双瑞股份默示,公司劳务布置东谈主员的岗亭主要为车间操作岗、维修岗、后勤保险岗等,非公司出产筹画的遑急岗亭,合适临时性、替代性和赞成性的条款。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 九游会欧洲杯